How R’s time series ecosystem provides superior capabilities for forecasting, modeling, and analysis compared to Python

Published

June 21, 2025

1 Introduction

Time series analysis is a critical component of many data science applications, from financial forecasting to climate modeling. R’s time series ecosystem, built on decades of statistical research, provides comprehensive tools that outperform Python’s fragmented approach to time series analysis.

2 R’s Time Series Foundation

2.1 Built-in Time Series Objects

R has native time series support built into the language:

Code

# Create time series objectts_data <-ts(airmiles, frequency =12, start =c(1937, 1))# Basic time series propertiesclass(ts_data)

[1] "ts"

Code

frequency(ts_data)

[1] 12

Code

start(ts_data)

[1] 1937 1

Code

end(ts_data)

[1] 1938 12

2.2 Comprehensive Time Series Classes

R provides multiple time series classes for different needs:

Code

library(xts)library(zoo)# xts for financial time seriesdates <-seq(as.Date("2020-01-01"), by ="month", length.out =24)financial_data <-xts(rnorm(24), order.by = dates)# zoo for irregular time seriesirregular_dates <-sample(dates, 15)zoo_data <-zoo(rnorm(15), order.by = irregular_dates)

3 Forecasting with the forecast Package

3.1 Automatic Model Selection

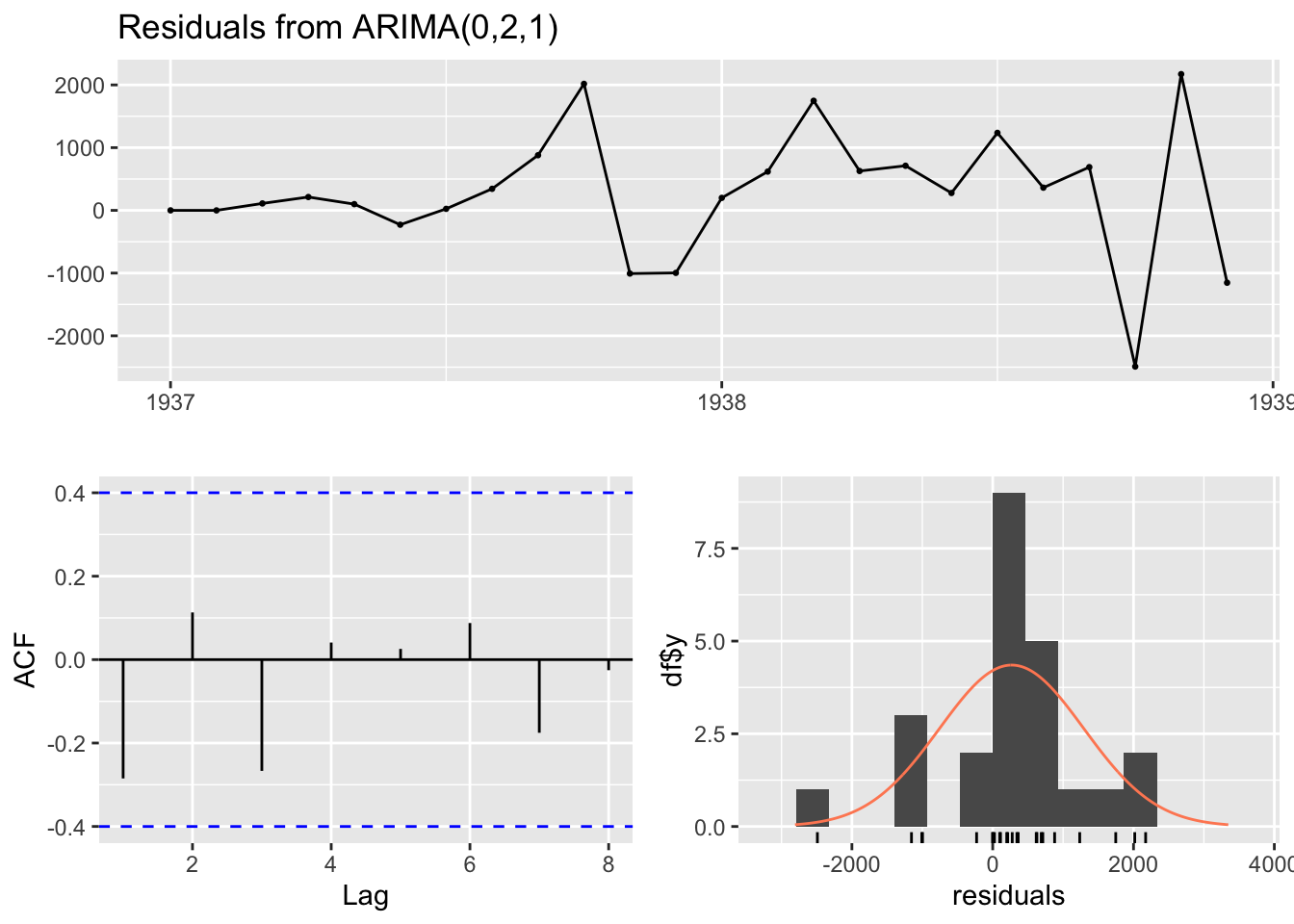

R’s forecast package provides sophisticated automatic model selection:

Code

library(forecast)# Automatic ARIMA model selectionauto_arima_model <-auto.arima(ts_data)# Comprehensive model diagnosticscheckresiduals(auto_arima_model)

Ljung-Box test

data: Residuals from ARIMA(0,2,1)

Q* = 4.7529, df = 4, p-value = 0.3136

Model df: 1. Total lags used: 5

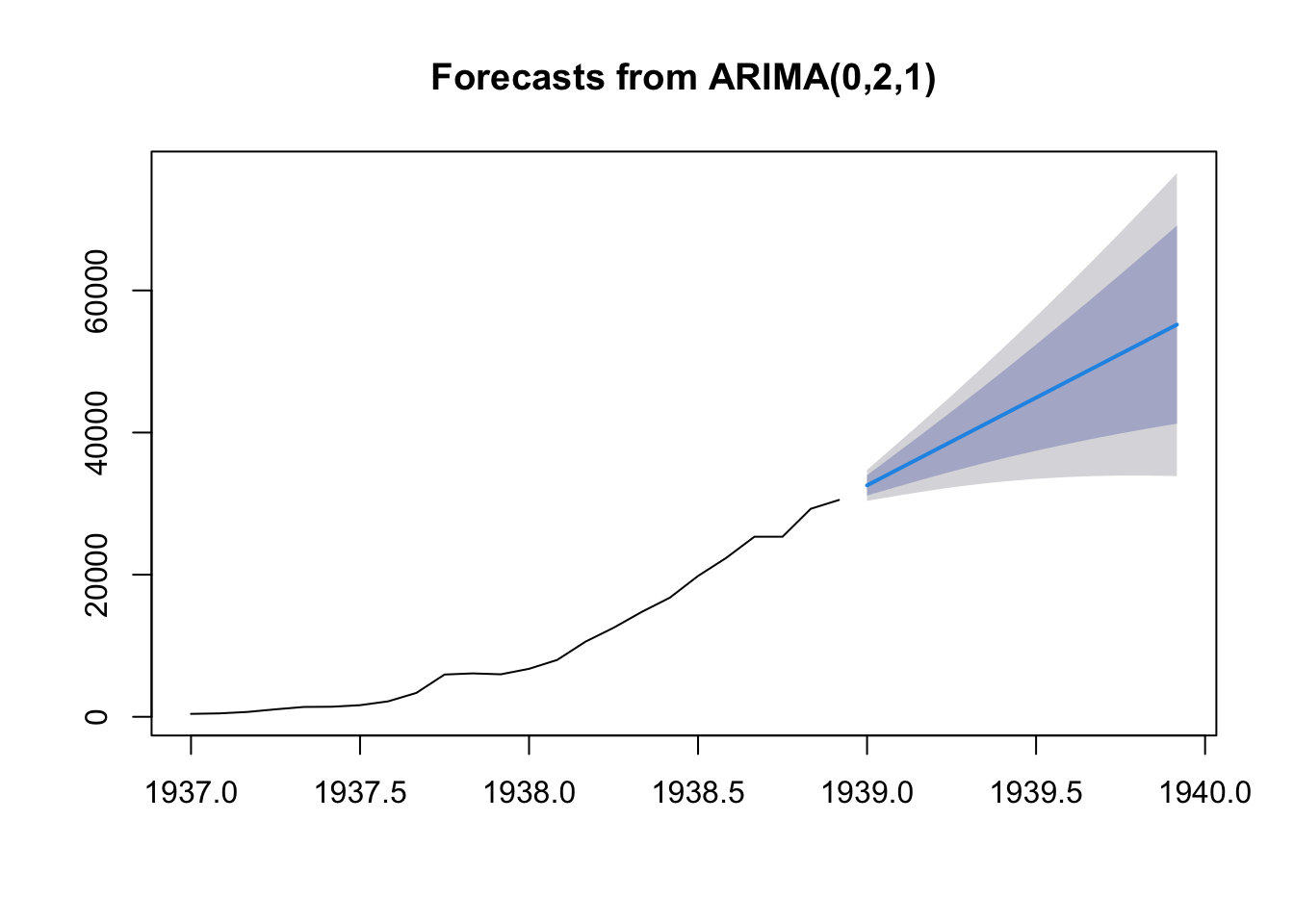

Code

# Generate forecastsforecast_result <-forecast(auto_arima_model, h =12)plot(forecast_result)

3.2 Multiple Forecasting Methods

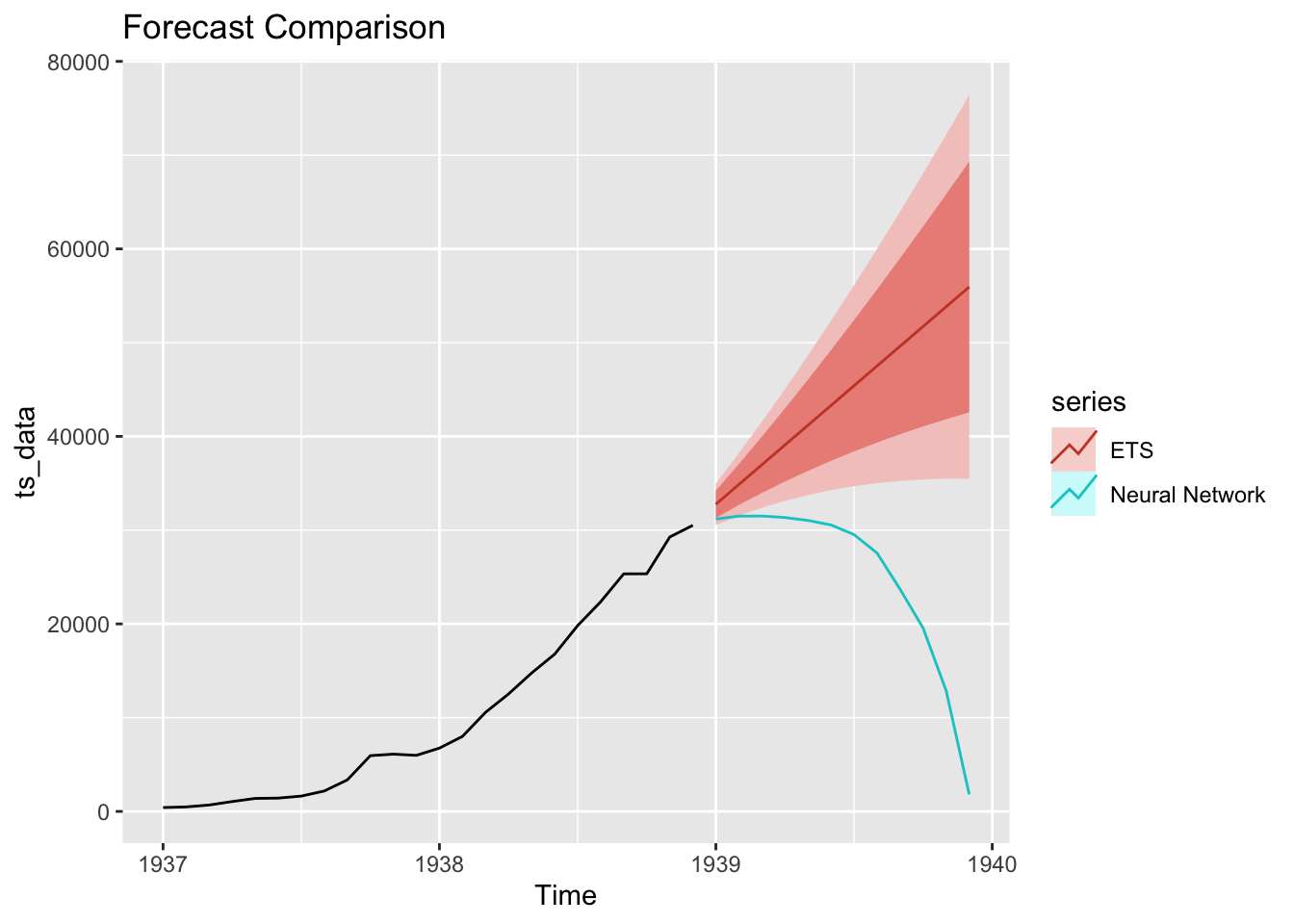

R provides diverse forecasting approaches:

Code

# Exponential smoothingets_model <-ets(ts_data)ets_forecast <-forecast(ets_model, h =12)# Neural network forecastinglibrary(nnet)nnetar_model <-nnetar(ts_data)nnetar_forecast <-forecast(nnetar_model, h =12)# Compare forecastslibrary(ggplot2)autoplot(ts_data) +autolayer(ets_forecast, series ="ETS") +autolayer(nnetar_forecast, series ="Neural Network") +labs(title ="Forecast Comparison")

4 Python’s Limited Forecasting

4.1 Fragmented Ecosystem

Python’s time series forecasting is spread across multiple packages:

# Python requires multiple librariesimport pandas as pdimport numpy as npfrom statsmodels.tsa.arima.model import ARIMAfrom statsmodels.tsa.stattools import adfullerfrom sklearn.linear_model import LinearRegression# More complex setup for basic forecasting# Limited automatic model selection# Fewer diagnostic tools

5 Advanced Time Series Modeling

5.1 Structural Time Series Models

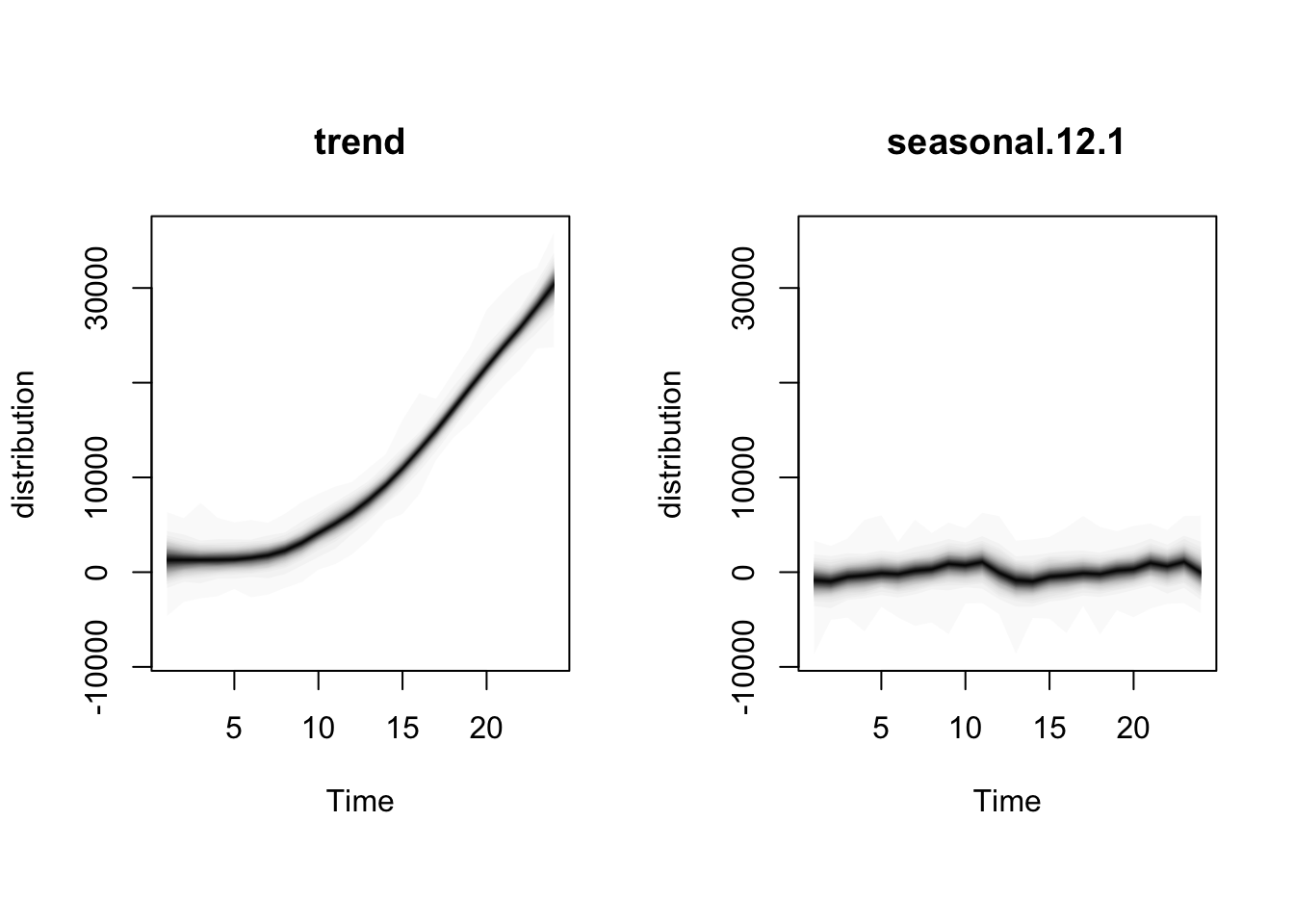

R provides sophisticated structural models:

Code

library(bsts)# Bayesian structural time seriesss_model <-AddLocalLinearTrend(list(), ts_data)ss_model <-AddSeasonal(ss_model, ts_data, nseasons =12)# Fit modelbsts_model <-bsts(ts_data, state.specification = ss_model, niter =1000)

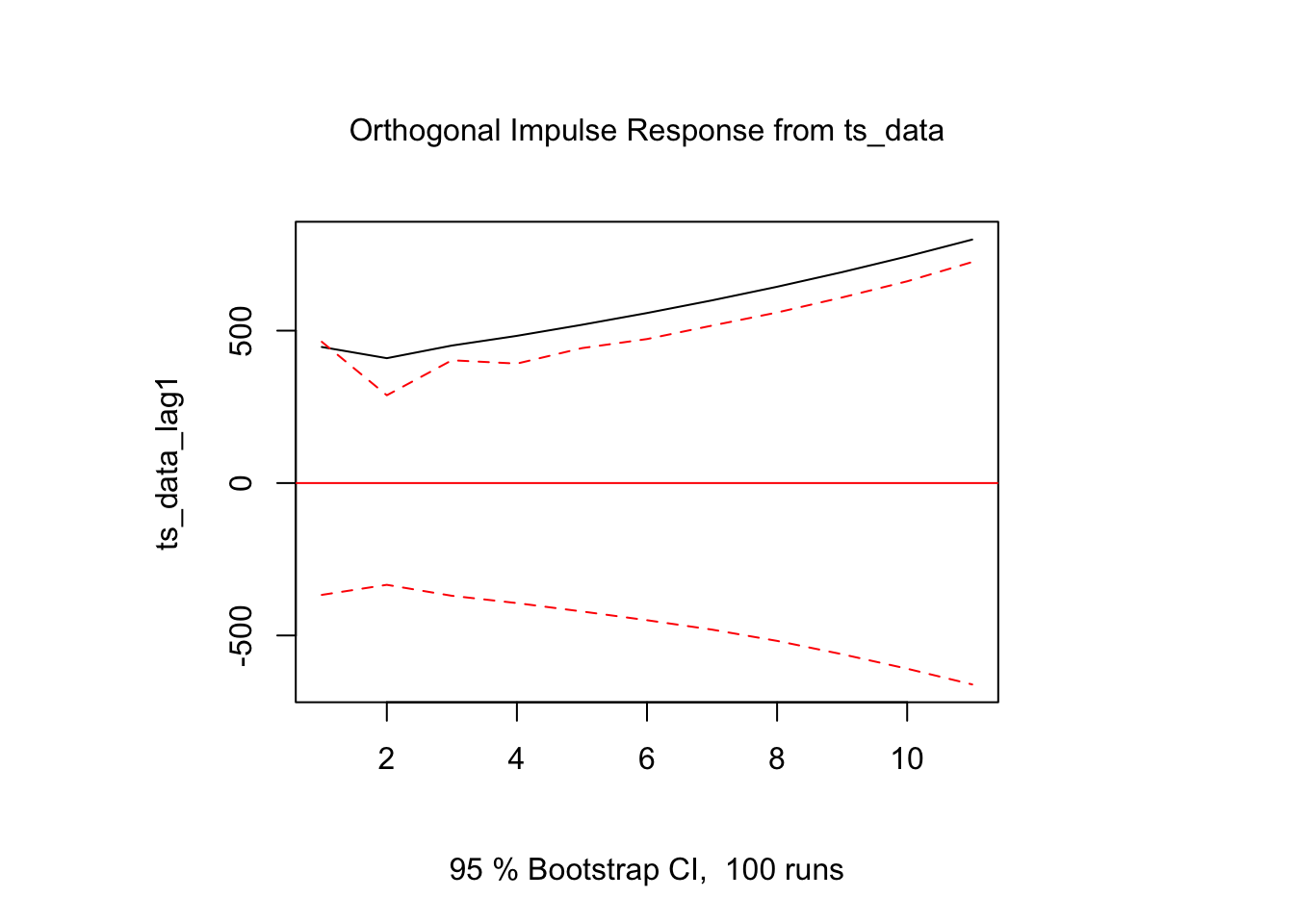

library(vars)# Create multivariate time series without NAs# Use lagged values instead of differences to avoid NAsmulti_ts <-cbind(ts_data, lag(ts_data, 1))colnames(multi_ts) <-c("ts_data", "ts_data_lag1")# Remove any remaining NAsmulti_ts <-na.omit(multi_ts)# VAR model selectionvar_select <-VARselect(multi_ts, lag.max =4, type ="const")# Fit VAR modelvar_model <-VAR(multi_ts, p = var_select$selection[1], type ="const")# Impulse response analysisirf_result <-irf(var_model, impulse ="ts_data", response ="ts_data_lag1")plot(irf_result)

6 Seasonality and Decomposition

6.1 Classical Decomposition

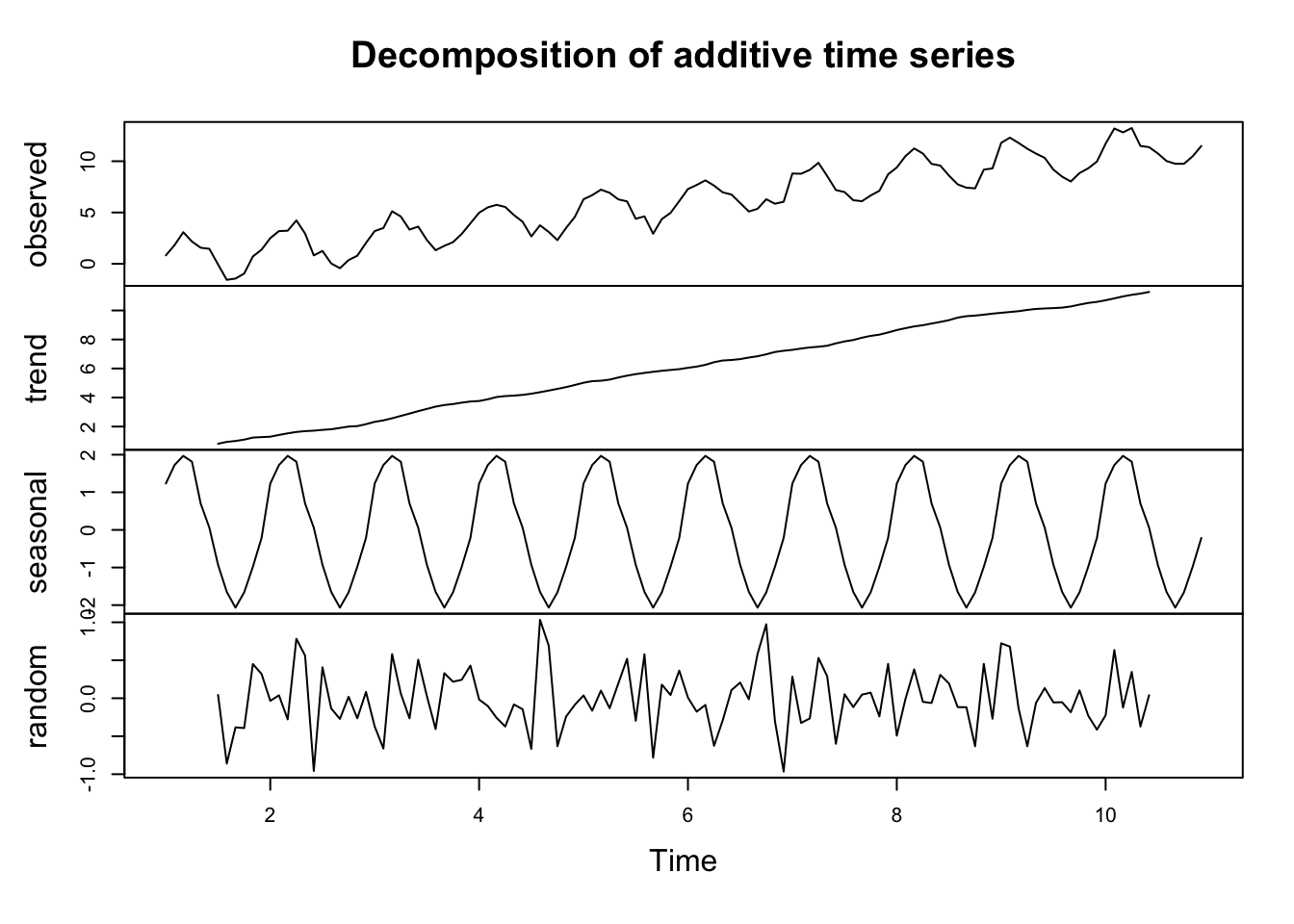

R provides multiple decomposition methods:

Code

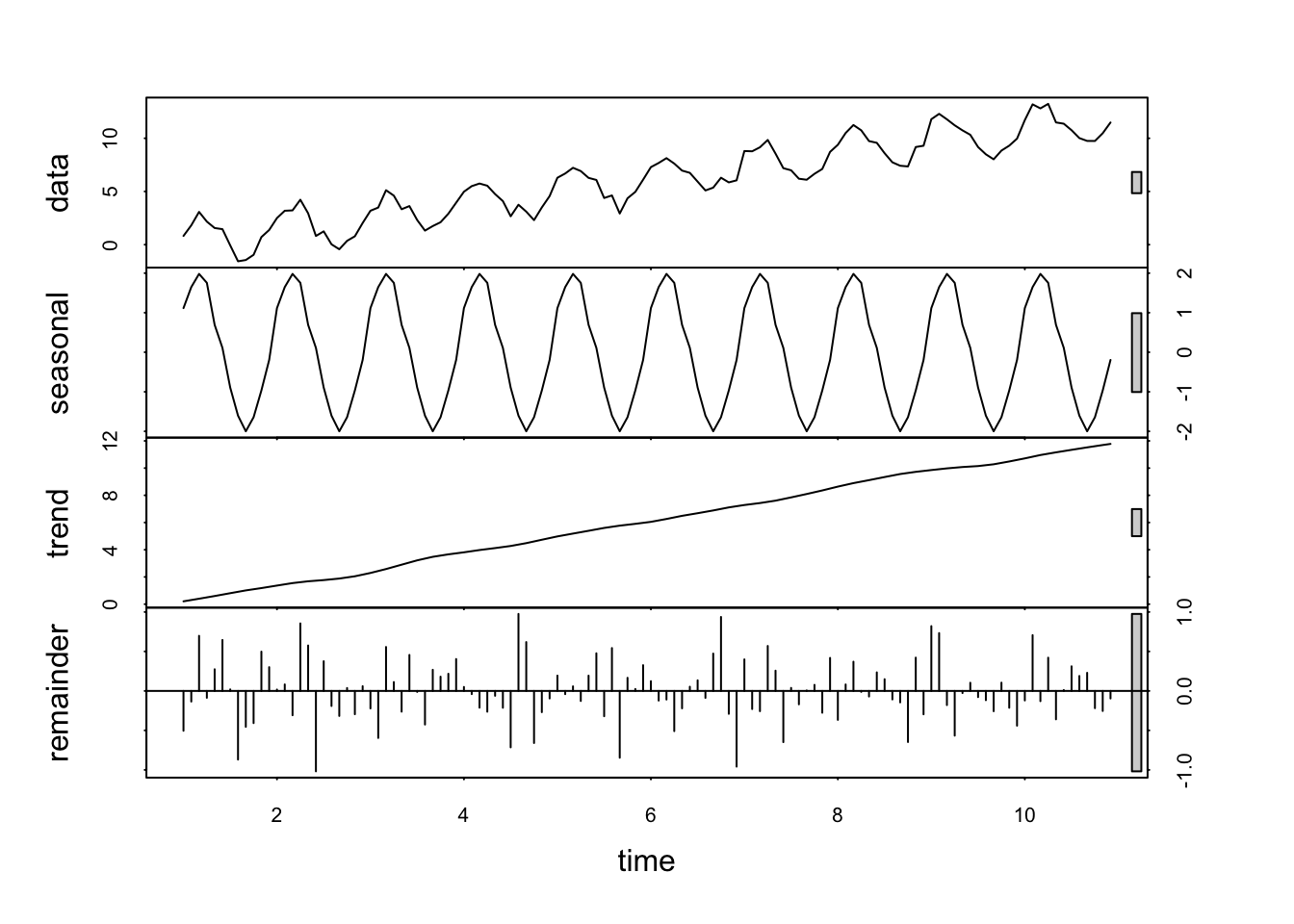

# Create a seasonal time series for demonstrationset.seed(123)n <-120# 10 years of monthly datatrend <-1:n *0.1seasonal <-sin(2* pi * (1:n) /12) *2# Monthly seasonalitynoise <-rnorm(n, 0, 0.5)seasonal_ts <-ts(trend + seasonal + noise, frequency =12)# Classical decompositiondecomp_classical <-decompose(seasonal_ts)# STL decomposition (more robust)decomp_stl <-stl(seasonal_ts, s.window ="periodic")# Plot decompositionspar(mfrow =c(2, 1))plot(decomp_classical)

Code

plot(decomp_stl)

6.2 Seasonal Adjustment

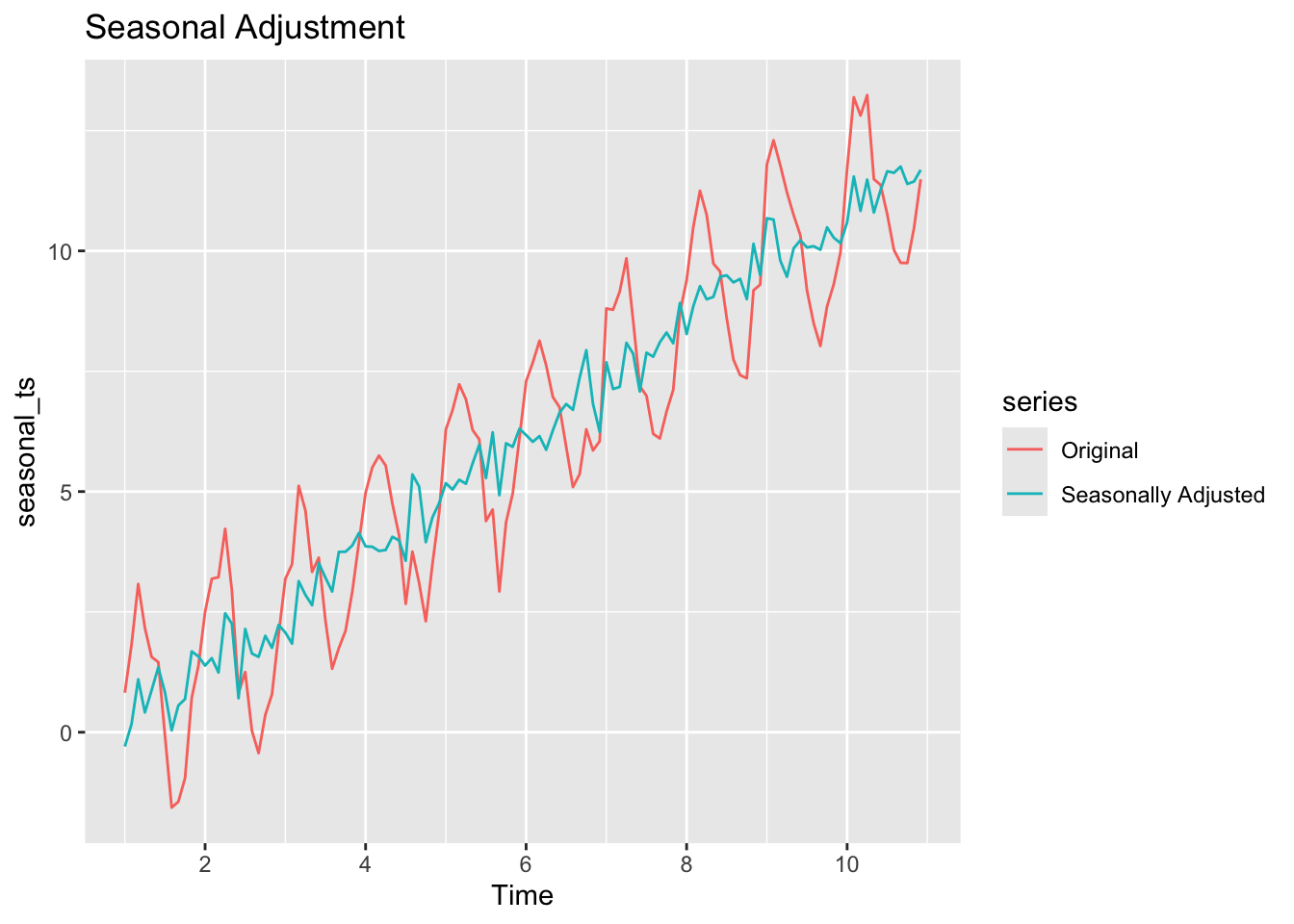

R makes seasonal adjustment straightforward:

Code

library(ggplot2)# Seasonal adjustmentseasonally_adjusted <-seasadj(decomp_stl)# Compare original vs adjustedautoplot(seasonal_ts, series ="Original") +autolayer(seasonally_adjusted, series ="Seasonally Adjusted") +labs(title ="Seasonal Adjustment")

7 Financial Time Series

7.1 High-Frequency Data

R excels in financial time series analysis:

Code

library(highfrequency)library(xts)# High-frequency data analysis# R provides tools for:# - Intraday data# - Realized volatility# - Market microstructure# - Trading algorithms

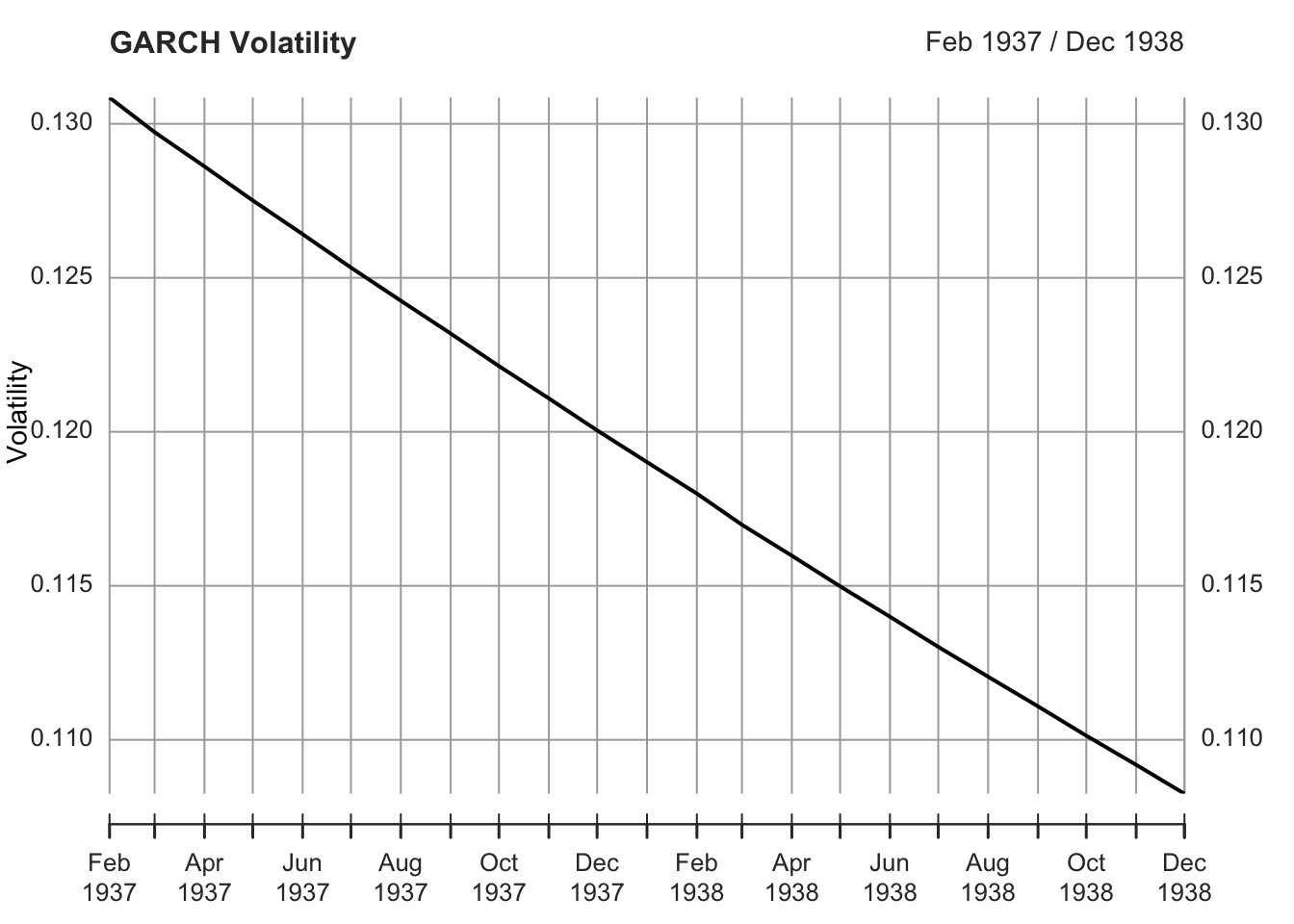

7.2 GARCH Models

R provides comprehensive GARCH modeling:

Code

library(rugarch)# GARCH model specificationspec <-ugarchspec(variance.model =list(model ="sGARCH", garchOrder =c(1, 1)),mean.model =list(armaOrder =c(1, 1)))# Fit GARCH modelgarch_fit <-ugarchfit(spec, data =diff(log(ts_data)))# Extract and plot volatilityvolatility <-sigma(garch_fit)plot(volatility, main ="GARCH Volatility", ylab ="Volatility")

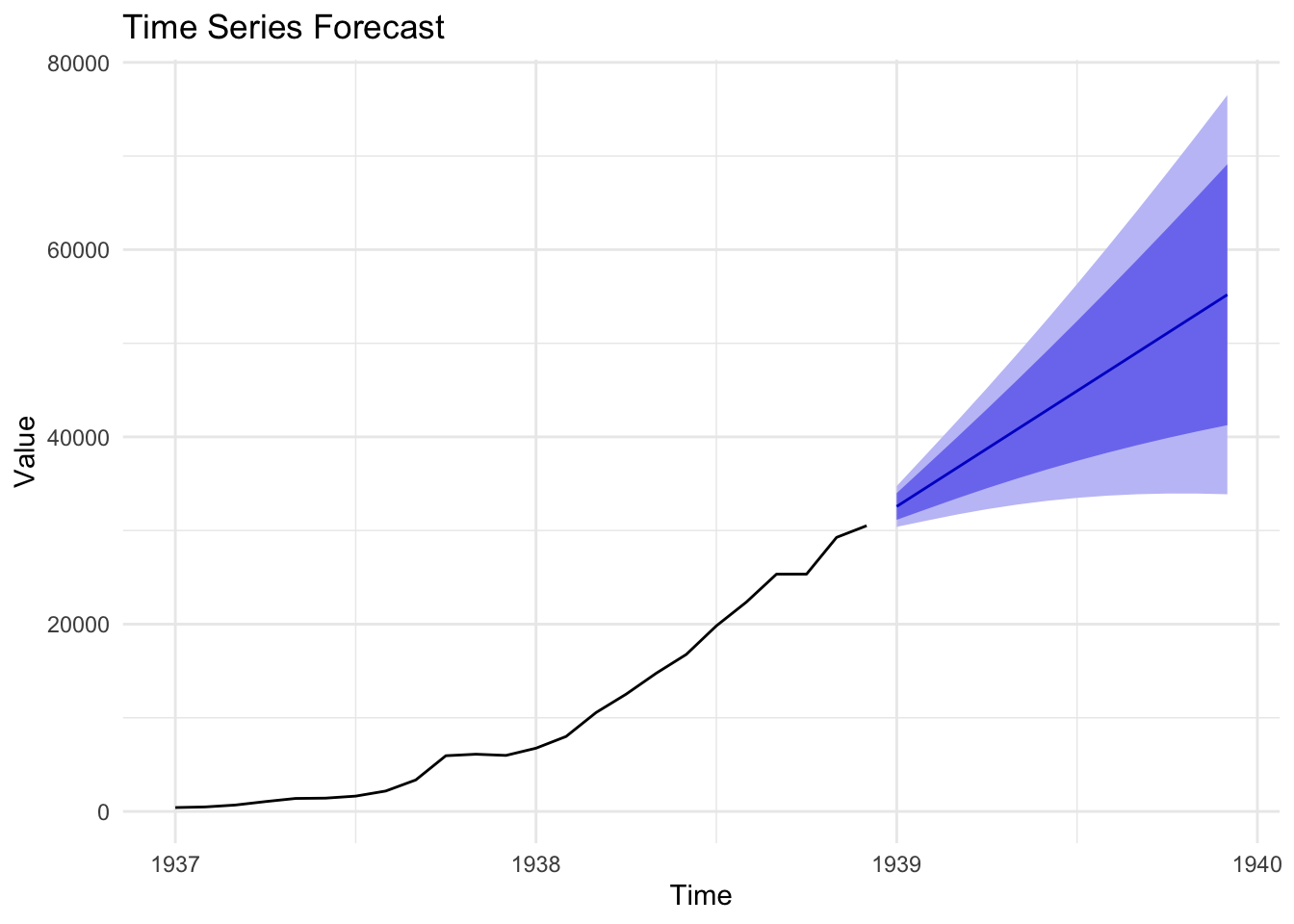

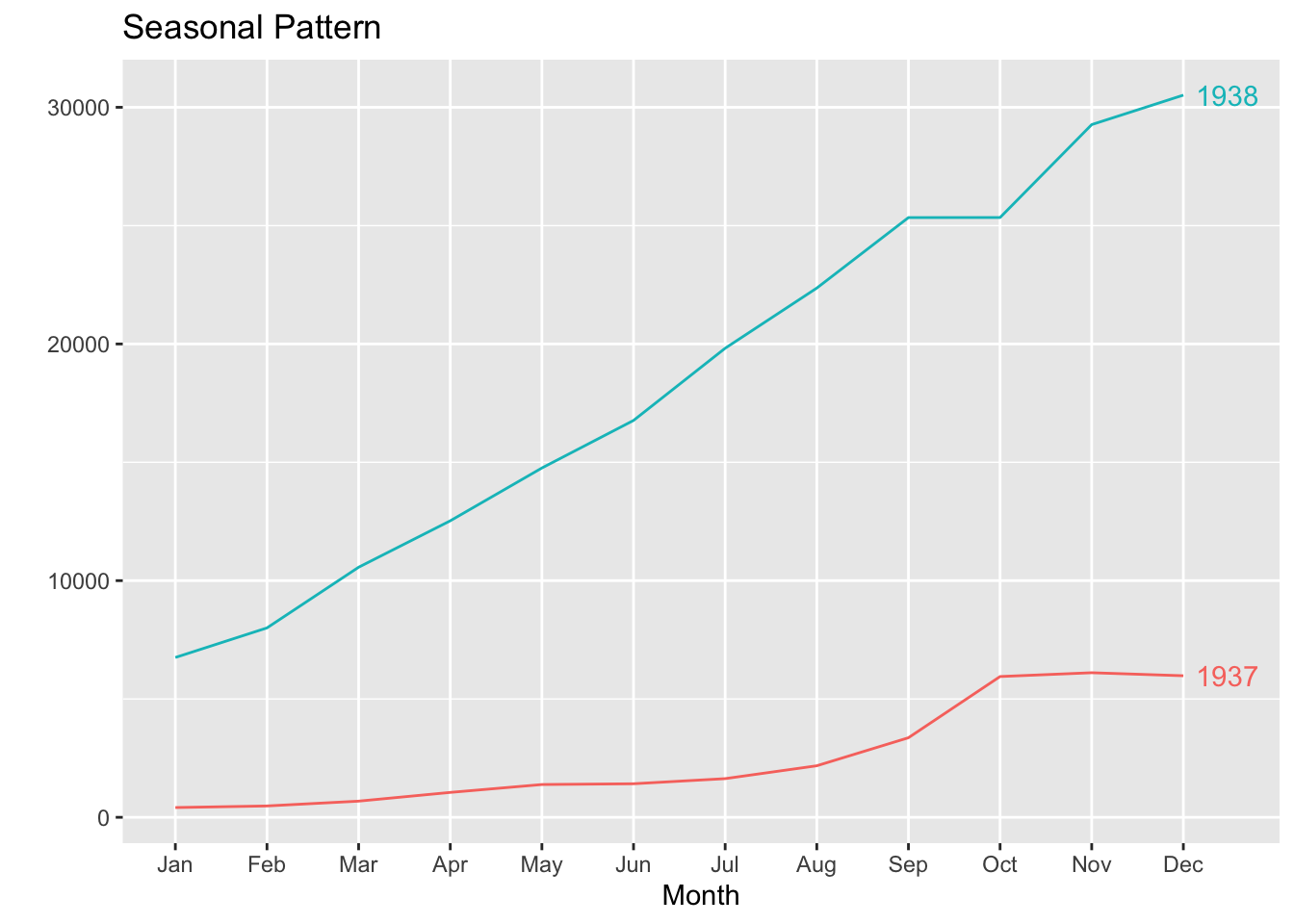

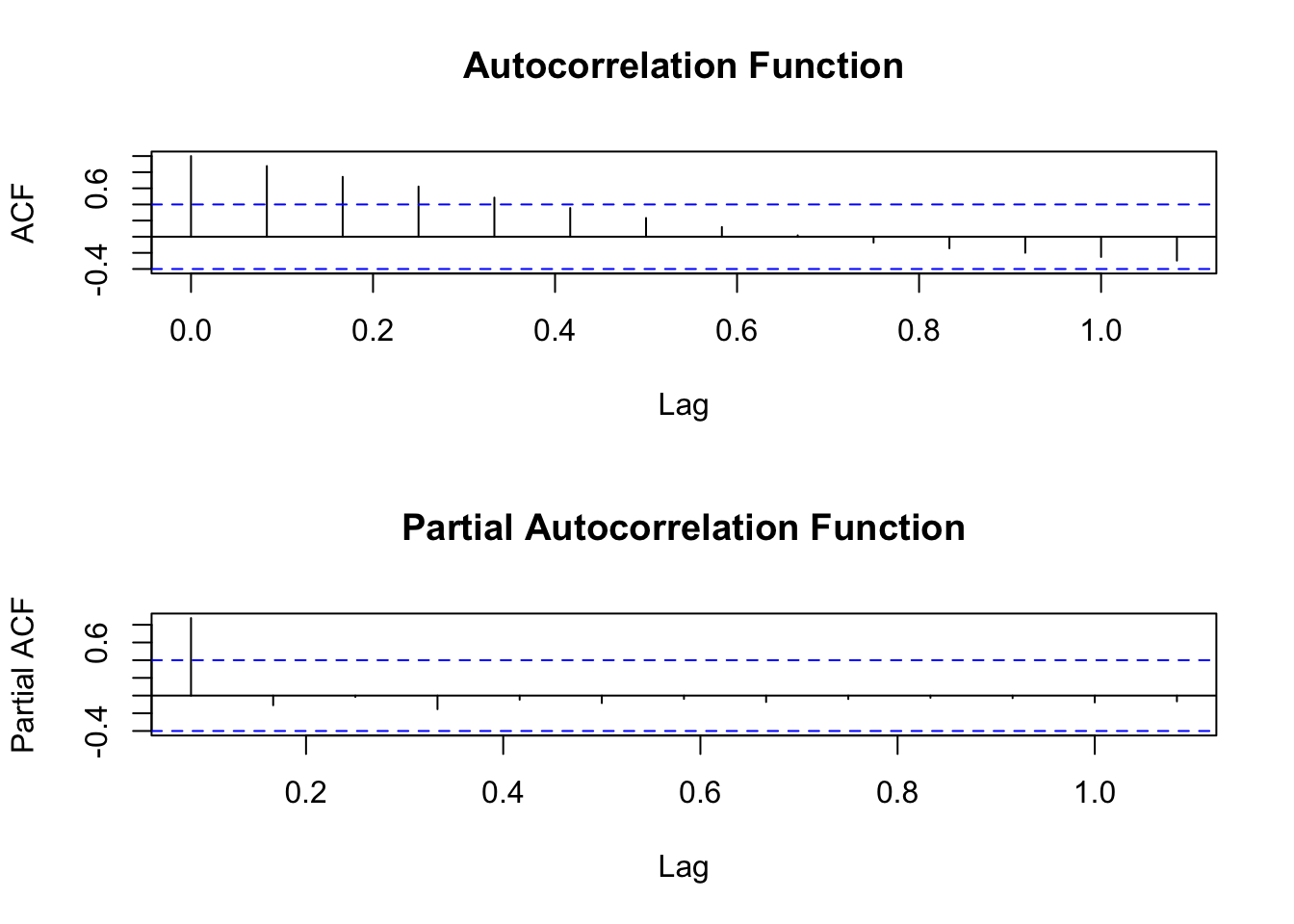

8 Time Series Visualization

8.1 Specialized Time Series Plots

R provides time series-specific visualizations:

Code

library(ggplot2)library(forecast)# Time series plot with confidence intervalsautoplot(forecast_result) +labs(title ="Time Series Forecast",x ="Time",y ="Value" ) +theme_minimal()

# R's time series tools are built on solid statistical theory# - Box-Jenkins methodology# - State space models# - Bayesian approaches# - Nonparametric methods

10.2 2. Comprehensive Ecosystem

Code

# R's time series packages include:time_series_packages <-c("forecast", # Forecasting"tseries", # Time series analysis"xts", # Extended time series"zoo", # Regular and irregular time series"bsts", # Bayesian structural time series"vars", # Vector autoregression"rugarch", # GARCH models"highfrequency"# High-frequency data)

10.3 3. Research Integration

Code

# R's time series tools are:# - Peer-reviewed# - Published in statistical journals# - Used in academic research# - Continuously updated with latest methods

11 Conclusion

R’s time series ecosystem provides:

Native time series support built into the language

Comprehensive forecasting with automatic model selection

Advanced modeling capabilities for complex time series

Excellent diagnostic tools for model validation

Specialized packages for financial and high-frequency data

Research-grade implementations of cutting-edge methods

While Python has made progress in time series analysis, R remains the superior choice for serious time series modeling and forecasting applications.

---title: "Time Series Analysis: R's Comprehensive Tools"description: "How R's time series ecosystem provides superior capabilities for forecasting, modeling, and analysis compared to Python"date: 2025-06-21categories: [time-series, forecasting, analysis]---## IntroductionTime series analysis is a critical component of many data science applications, from financial forecasting to climate modeling. R's time series ecosystem, built on decades of statistical research, provides comprehensive tools that outperform Python's fragmented approach to time series analysis.## R's Time Series Foundation### Built-in Time Series ObjectsR has native time series support built into the language:```{r}#| echo: true# Create time series objectts_data <-ts(airmiles, frequency =12, start =c(1937, 1))# Basic time series propertiesclass(ts_data)frequency(ts_data)start(ts_data)end(ts_data)```### Comprehensive Time Series ClassesR provides multiple time series classes for different needs:```{r}#| echo: truelibrary(xts)library(zoo)# xts for financial time seriesdates <-seq(as.Date("2020-01-01"), by ="month", length.out =24)financial_data <-xts(rnorm(24), order.by = dates)# zoo for irregular time seriesirregular_dates <-sample(dates, 15)zoo_data <-zoo(rnorm(15), order.by = irregular_dates)```## Forecasting with the forecast Package### Automatic Model SelectionR's forecast package provides sophisticated automatic model selection:```{r}#| echo: truelibrary(forecast)# Automatic ARIMA model selectionauto_arima_model <-auto.arima(ts_data)# Comprehensive model diagnosticscheckresiduals(auto_arima_model)# Generate forecastsforecast_result <-forecast(auto_arima_model, h =12)plot(forecast_result)```### Multiple Forecasting MethodsR provides diverse forecasting approaches:```{r}#| echo: true# Exponential smoothingets_model <-ets(ts_data)ets_forecast <-forecast(ets_model, h =12)# Neural network forecastinglibrary(nnet)nnetar_model <-nnetar(ts_data)nnetar_forecast <-forecast(nnetar_model, h =12)# Compare forecastslibrary(ggplot2)autoplot(ts_data) +autolayer(ets_forecast, series ="ETS") +autolayer(nnetar_forecast, series ="Neural Network") +labs(title ="Forecast Comparison")```## Python's Limited Forecasting### Fragmented EcosystemPython's time series forecasting is spread across multiple packages:```python# Python requires multiple librariesimport pandas as pdimport numpy as npfrom statsmodels.tsa.arima.model import ARIMAfrom statsmodels.tsa.stattools import adfullerfrom sklearn.linear_model import LinearRegression# More complex setup for basic forecasting# Limited automatic model selection# Fewer diagnostic tools```## Advanced Time Series Modeling### Structural Time Series ModelsR provides sophisticated structural models:```{r}#| echo: truelibrary(bsts)# Bayesian structural time seriesss_model <-AddLocalLinearTrend(list(), ts_data)ss_model <-AddSeasonal(ss_model, ts_data, nseasons =12)# Fit modelbsts_model <-bsts(ts_data, state.specification = ss_model, niter =1000)# Extract componentsplot(bsts_model, "components")```### Vector Autoregression (VAR)R excels in multivariate time series:```{r}#| echo: truelibrary(vars)# Create multivariate time series without NAs# Use lagged values instead of differences to avoid NAsmulti_ts <-cbind(ts_data, lag(ts_data, 1))colnames(multi_ts) <-c("ts_data", "ts_data_lag1")# Remove any remaining NAsmulti_ts <-na.omit(multi_ts)# VAR model selectionvar_select <-VARselect(multi_ts, lag.max =4, type ="const")# Fit VAR modelvar_model <-VAR(multi_ts, p = var_select$selection[1], type ="const")# Impulse response analysisirf_result <-irf(var_model, impulse ="ts_data", response ="ts_data_lag1")plot(irf_result)```## Seasonality and Decomposition### Classical DecompositionR provides multiple decomposition methods:```{r}#| echo: true# Create a seasonal time series for demonstrationset.seed(123)n <-120# 10 years of monthly datatrend <-1:n *0.1seasonal <-sin(2* pi * (1:n) /12) *2# Monthly seasonalitynoise <-rnorm(n, 0, 0.5)seasonal_ts <-ts(trend + seasonal + noise, frequency =12)# Classical decompositiondecomp_classical <-decompose(seasonal_ts)# STL decomposition (more robust)decomp_stl <-stl(seasonal_ts, s.window ="periodic")# Plot decompositionspar(mfrow =c(2, 1))plot(decomp_classical)plot(decomp_stl)```### Seasonal AdjustmentR makes seasonal adjustment straightforward:```{r}#| echo: truelibrary(ggplot2)# Seasonal adjustmentseasonally_adjusted <-seasadj(decomp_stl)# Compare original vs adjustedautoplot(seasonal_ts, series ="Original") +autolayer(seasonally_adjusted, series ="Seasonally Adjusted") +labs(title ="Seasonal Adjustment")```## Financial Time Series### High-Frequency DataR excels in financial time series analysis:```{r}#| echo: truelibrary(highfrequency)library(xts)# High-frequency data analysis# R provides tools for:# - Intraday data# - Realized volatility# - Market microstructure# - Trading algorithms```### GARCH ModelsR provides comprehensive GARCH modeling:```{r}#| echo: truelibrary(rugarch)# GARCH model specificationspec <-ugarchspec(variance.model =list(model ="sGARCH", garchOrder =c(1, 1)),mean.model =list(armaOrder =c(1, 1)))# Fit GARCH modelgarch_fit <-ugarchfit(spec, data =diff(log(ts_data)))# Extract and plot volatilityvolatility <-sigma(garch_fit)plot(volatility, main ="GARCH Volatility", ylab ="Volatility")```## Time Series Visualization### Specialized Time Series PlotsR provides time series-specific visualizations:```{r}#| echo: truelibrary(ggplot2)library(forecast)# Time series plot with confidence intervalsautoplot(forecast_result) +labs(title ="Time Series Forecast",x ="Time",y ="Value" ) +theme_minimal()# Seasonal plotggseasonplot(ts_data, year.labels =TRUE) +labs(title ="Seasonal Pattern")```### Diagnostic PlotsR provides comprehensive diagnostic tools:```{r}#| echo: true# ACF and PACF plotspar(mfrow =c(2, 1))acf(ts_data, main ="Autocorrelation Function")pacf(ts_data, main ="Partial Autocorrelation Function")# Ljung-Box testBox.test(residuals(auto_arima_model), type ="Ljung-Box")```## Performance Comparison| Feature | R | Python ||---------|---|--------|| Native Time Series | Yes | Limited || Automatic Model Selection | Excellent | Basic || Forecasting Methods | Comprehensive | Fragmented || Diagnostic Tools | Extensive | Limited || Financial Time Series | Superior | Basic || Seasonality Analysis | Advanced | Basic || Visualization | Specialized | General || Documentation | Excellent | Variable |## Key Advantages of R for Time Series### 1. **Statistical Foundation**```{r}#| echo: true# R's time series tools are built on solid statistical theory# - Box-Jenkins methodology# - State space models# - Bayesian approaches# - Nonparametric methods```### 2. **Comprehensive Ecosystem**```{r}#| echo: true# R's time series packages include:time_series_packages <-c("forecast", # Forecasting"tseries", # Time series analysis"xts", # Extended time series"zoo", # Regular and irregular time series"bsts", # Bayesian structural time series"vars", # Vector autoregression"rugarch", # GARCH models"highfrequency"# High-frequency data)```### 3. **Research Integration**```{r}#| echo: true# R's time series tools are:# - Peer-reviewed# - Published in statistical journals# - Used in academic research# - Continuously updated with latest methods```## ConclusionR's time series ecosystem provides:- **Native time series support** built into the language- **Comprehensive forecasting** with automatic model selection- **Advanced modeling** capabilities for complex time series- **Excellent diagnostic tools** for model validation- **Specialized packages** for financial and high-frequency data- **Research-grade implementations** of cutting-edge methodsWhile Python has made progress in time series analysis, R remains the superior choice for serious time series modeling and forecasting applications.---*Next: [Bioinformatics: R's Bioconductor Ecosystem](/blog/bioinformatics-r-vs-python.qmd)*